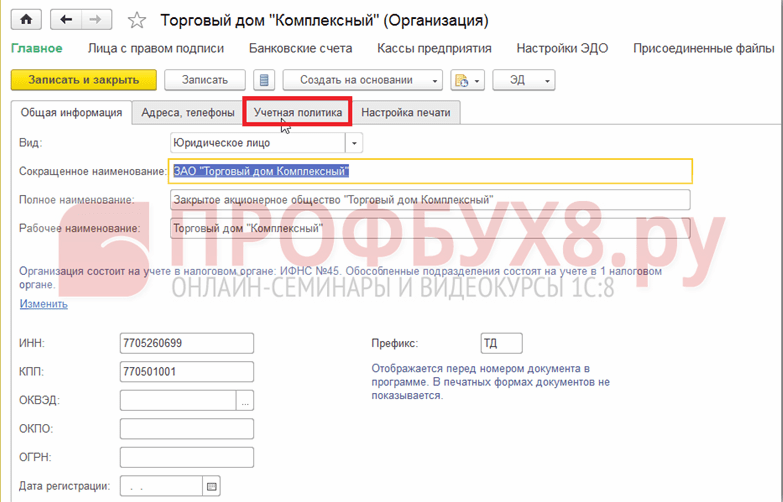

Выбор способа, в соответствии с которым будет выполняться расчет себестоимости товаров, указывается в учетной политике организации. Для этого необходимо перейти в раздел Нормативно-справочная информация – Предприятие – Организации:

Откроется справочник Организации. Здесь требуется открыть необходимую организацию для редактирования:

Затем необходимо перейти на вкладку Учетная политика:

Можно отредактировать уже созданную запись об учетной политике при ее наличии. Для этого требуется по кнопке Еще выбрать пункт Разрешить редактирование реквизитов или создать новую по ссылке Создать новую:

Откроется окно Учетная политика организации (создание). В поле Метод оценки требуется выбрать необходимый вариант оценки, который будет применяться при расчете себестоимости в 1С 8.3 УТ 11:

По умолчанию в программе 1С 8.3 УТ 11.1 установлен вариант Средняя за месяц. Но можно выбрать другой вариант из выпадающего списка:

Также настройка методов оценки стоимости товаров может быть выполнена непосредственно в справочнике Настройка методов оценки стоимости товаров, который по умолчанию не виден на панели. Открыть справочник можно в разделе Финансы – Финансовый результат, выбрав пункт Настройка методов оценки стоимости товаров:

По команде Создать откроется окно Настройка методов оценки стоимости товаров (создание):

При создании и настройке элемента справочника имеется возможность установить выполнение автоматического обновления пересчета себестоимости в 1С 8.3 УТ 11 при выполнении регламентного задания. Для этого требуется включить соответствующую опцию Обновлять стоимость регламентным заданием.

Расчёт себестоимости с помощью документа Расчет себестоимости товара

Один из вариантов расчета себестоимости товаров в 1С 8.3 УТ 11 – это использовать документ Расчет себестоимости товаров.

Для того чтобы открыть список документов этого вида, необходимо в разделе Финансы – Финансовый результат, выбрать пункт Документы расчета себестоимости товаров:

По умолчанию в 1С 8.3 УТ 11 этой команды не видно. Для вывода ее на панель требуется выбрать команду Настройка навигации в Настройках:

Откроется форма Настройка панели навигации:

В левой части формы Доступные команды, в разделе Финансовый результат выбираем пункт Документы расчета себестоимости товаров. Далее по кнопке Добавить переносим в правую часть Выбранные команды.

Документ Расчет себестоимости товаров в 1С 8.3 УТ 11 предназначен для проведения расчета себестоимости товаров за определенный период, а также распределения общей суммы затрат на выпущенную продукцию. Себестоимость рассчитывается с начала месяца по дату создания документа. За месяц может быть введен только один документ этого вида.

В списке Документы расчета себестоимости товаров документы можно создавать и редактировать:

По кнопке Создать открывается окно нового документа Расчет себестоимости товаров (создание):

При нажатии на кнопку Выбрать (…) в поле Организация откроется форма выбора Выбор организаций:

При проведении документа расчет себестоимости может быть выполнен в двух вариантах: предварительный и фактический:

- При использовании предварительного варианта происходит оценка стоимостных данных товаров в оперативном режиме, рассчитывается их средняя стоимость без учета дополнительных затрат независимо от метода оценки стоимости, установленного как применяемый в учетной политике предприятия.

- Фактический расчет себестоимости производится в конце месяца. При этом способе применяется заданная схема оценки стоимости товаров, а также происходит автоматическое распределение дополнительных расходов на стоимость товаров. После фактического расчета производится корректировка данных предварительного расчета:

Расчет себестоимости с помощью обработки Закрытие месяца

При использовании обработки Закрытие месяца в 1С 8.3 УТ 11 расчет себестоимости состоит из автоматического последовательного выполнения нескольких операций. После успешного выполнения данных этапов появляется документ, содержащий сведения по рассчитанной себестоимости товаров.

Помощник Закрытие месяца в 1С 8.3 УТ 11 можно открыть в разделе Финансы – Финансовый результат – Закрытие месяца:

Откроется форма Регламентные операции по закрытию месяца. Расчет себестоимости в 1С 8.3 УТ 11 включает в себя следующие этапы: формирование движений по партиям товаров, распределение НДС и расчет себестоимости:

Можно выполнить все операции при нажатии на кнопку Выполнить операции либо выполнить отдельные операции, щелкнув по нужной команде в списке.

Расчёт себестоимости с помощью регламентного задания

Еще один вариант расчета себестоимости товаров в 1С 8.3 УТ 11 – это автоматически с помощью выполнения регламентного задания, по настроенному расписанию или вручную.

Попасть в список регламентных заданий можно в разделе Администрирование – Поддержка и обслуживание:

В разделе Регламентные операции выбрать пункт Регламентные и фоновые задания:

На вкладке Регламентные задания выбрать пункт Расчет себестоимости, выделить его и нажать на кнопку Выполнить сейчас:

В нижней части окна появится информационное сообщение:

После выполнения операции в колонке Дата окончания появится информация о дате и времени ее завершения.

Если дважды щелкнуть по команде Расчет себестоимости, то откроется окно настройки этого регламентного задания:

По команде Расписание либо из списка регламентных заданий по кнопке Настроить расписание можно выполнить настройку для выполнения этой операции:

Для автоматического расчета себестоимости товара в 1С 8.3 УТ 11.1 в конце каждого месяца требуется перейти на вкладку Месячное, отметить все месяцы и в поле Выполнять в установить цифру 1, а в поле День месяца выбрать С конца:

Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса - имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д. Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура. Вид документа может меняться в зависимости от характера операции: приготовление, разделка, разукомплектация. Рецептура — документ формирования калькуляции в 1С Общепит Заполняются стандартные реквизиты документа: Ответственный, Организация, Комментарий. Номенклатура. Реквизит является обязательным для заполнения. Ссылается на справочник «Номенклатура», где содержится информация об ингредиентах. Количество.

Калькуляция себестоимости готовой продукции в "1с:бухгалтерии 8"

Калькуляция продуктов питания — один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит. Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности.

Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией. Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания. Состав блюда и технология его приготовления в программе хранятся в документе Рецептура.

Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд.

Учет продуктов питания и калькуляция блюд в программе для общепита

Сопутствующие документы Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета.

Фактический расход продуктов должен совпадать с указанным в бумагах. Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт.

Блог о продажах, маркетинге и клиентском сервисекомпания смарт капитал инвест

Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня. Контрольный расчет расхода продуктов. Отчет предназначен для анализа расхода продуктов за период в виде унифицированной формы ОП-17 Контрольный расчет продуктов. Позволяет получить информацию о расходе продуктов за выбранный период. Данная форма предоставляет возможность формирования отчета как по нормативному составу, то есть «Рецептурам», так и по фактическим движениям регистра «Производство». Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня. Расход продуктов. Отчет предназначен для анализа расхода ингредиентов в производстве блюд за определенный период.

Данные о расходе ингредиентов представляются в нормативном и фактическом количестве на выпущенное количество продукции.

Калькуляция продукции в 1с:бухгалтерия 2.0

В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто. Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру.

В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке. Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов).

«кафе-усн» и «кафе-типовая»

Покупные товары реализуются по закупочной цене с учетом наценки. Рассмотрим калькуляцию на примере приготовления «Берлинского пирожного» предприятием «Общепит сервис». Калькуляция производится в расчете на 50 единиц изделия.

Для приготовления блюда по технологическим картам требуется: корица молотая - 20 г; масло сливочное - 0,1 кг; мука пшеничная - 0,250 кг; цедра - 50 г; сахар - 0,1 кг и яйцо - 6 шт. Калькуляционная карточка заполняется в следующем порядке: в соответствующие графы (Продукты) заносятся перечень продуктов-ингредиентов блюда и соответствующие единицы измерения (кг, г, шт); в графе Цена отмечается продажная цена за единицу измерения продукта; в графах Брутто и Нетто фиксируется количество продуктов на 50 изделий; соответственно в графе Сумма рассчитывается стоимость отдельных видов продуктов, необходимых для приготовления 50 единиц блюда.

Новый алгоритм расчёта себестоимости продукции в 1с бухгалтерия 8.3

В зависимости от установленной операции имеет смысл количества порций приготовляемого блюда, количество разукомплектовываемого блюда, количество порций комплексного обеда. Табличная часть документа заполняется составом ингредиентов готового блюда из справочника Номенклатуры. Заполняются данные Брутто, % потерь при холодной и горячей обработке, и соответственно выход ингредиента после обработки.

Внимание

Имеется возможность ввода аналогов и замены ингредиентов блюда. Кроме того, документ позволяет заполнять информацию по технологии приготовления и химикоэнергетическим характеристикам. Система 1С Общепит позволяет вести учет сложных блюд, но основе чего формировать Рецептуры с несколькими уровнями вложения.

Форма оп-1. калькуляционная карта

- автоматически рассчитывать вес блюда, исходя из веса ингредиентов, либо вводить его вручную

- видеть наценку по каждому ингредиенту в зависимости от установленной цены блюда

- распечатывать калькуляционную карточку

- распечатывать ведомость по выходу готового продукта, если ведется учет по уварке

- пересчитывать калькуляционную карточку автоматически на новую дату, исходя из средних закупочных цен на ингредиенты, либо устанавливая при пересчете цены на ингредиенты вручную

- использовать данные из калькуляционных карт в производственных отчетах независимо от сумм проводок по счетам, которые программа будет рассчитывать, исходя из средней стоимости ингредиентов

- программа «Кафе-типовая» дополнительно позволяет работать с полуфабрикатами

Документ производства является основным рабочим документом в программе по общепиту.

Эти программы прекрасно зарекомендовали себя на протяжении многих лет работы, фирма 1С гарантированно их поддерживает и обновляет, но главное — они знакомы большинству бухгалтеров, потому их использование в несколько новой роли не вызовет больших затруднений. Наша доработка не коснулась базовых структур конфигураций, поэтому при выходе очередного обновления или комплекта отчетности «Кафе-УСН» и «Кафе-типовая» будут гарантированно обновляться. «Кафе-УСН» и «Кафе-типовая» — наши программы для автоматизации предприятий общепита, полюбившиеся бухгалтерам с 2003-го года! На сегодняшний день было продано несколько тысяч их копий. Мы получили десятки отзывов с благодарностями и пожеланиями не оставлять этот проект.

Вы сможете быстро вводить новые документы, открывать введенные ранее, не заходя в журнал, формировать отчеты, делать переоценку, работать с журналами, выполнять поиск информации по базе. Это удобно, потому что, определив для себя очередную задачу, не придется искать во многих меню, как ее выполнить в программе: все, что требуется для работы действительно находится под рукой. Без сомнения, калькуляционная карта — это центральный документ любой программы по общепиту.

Оттого, насколько удобно с ней работать, зависит скорость и эффективность всего процесса. Для одного и того же блюда в программе может быть множество калькуляционных карт. При выпуске продукции всегда будет учитываться самая последняя калькуляция на дату выпуска.

Таким образом, в программе можно проследить динамику цен на выпускаемую продукцию и статистику расхода ингредиентов за продолжительный период времени.

Калькуляционная карта в 1с бухгалтерия

Программы «Кафе-УСН» и «Кафе-типовая» позволяют автоматизировать составление меню на разных точках, расчет стоимости блюд, списание продуктов, списание изготовленных блюд, пересчет калькуляционных карт согласно средней и средневзвешенной стоимости компонентов, формирование производственных отчетов за произвольный период времени. При выборе соответствующего режима работы, в программах можно вести учет по уварке ингредиентов. Итак, говоря о «Кафе-УСН» и «Кафе-типовая», мы подразумеваем не принципиально новые программы, но типовые разработки фирмы 1С, дополненные независимым блоком «Кафе», позволяющим использовать их на предприятиях общественного питания.

Так называется наша фирменная технология. «Все — под рукой» — это симпатичное меню, позволяющее управлять блоком «Кафе» с помощью всего четырех кнопок.

Калькуляционная карта в 1с 8.3

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д. Как уже было замечено основной задачей является не только экономически обоснованное ценообразование, для предотвращения убыточной работы заведения, но и контроль расхода складских запасов с целью недопущения нецелевого использования ТМЗ.

Рассмотрим порядок составления калькуляции ручным способом. Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальных калькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд.

Анализ себестоимости продукции имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние различных факторов на его прирост и на этой основе дать оценку работы организации и установить резервы снижения себестоимости продукции. В данной статье к.э.н., ст. преподаватель кафедры учета, анализа и аудита экономического факультета МГУ им. М.В. Ломоносова, консультант-эксперт по бухгалтерскому учету В.Ю. Савин (ООО «Инфотэкс») рассматривает возможности программы "1С:Бухгалтерия 8" по калькуляции себестоимости готовой продукции.

Калькуляция себестоимости готовой продукции выполняется программой автоматически в момент проведения документа . Список регламентных документов системы доступен через меню Операция - Регламентные операции .

При использовании обработки Закрытие месяца создание и изменение документа Регламентная операция: Закрытие счетов 20, 23, 25, 26 производится через пункт , третья группа регламентных операций (рис. 1).

Рис. 1

Рассмотрим настройки программы, влияющие на расчет себестоимости. Прежде всего, это установленные Настройки параметров учета и Учетной политики .

Параметры учета можно задать через меню Предприятие - Настройка параметров учета . На закладке Производство задается тип плановых цен, который затем будет автоматический использоваться документами, отражающими выпуск продукции. По типу цен будет определяться себестоимость выпускаемой в течение месяца продукции.

В конце месяца регламентная операция Закрытие счетов 20, 23, 25, 26 определит фактическую себестоимость выпущенной продукции и проведет корректировку стоимости готовой продукции, которая выпускалась в течение месяца по плановой стоимости.

Обратимся к параметрам Учетной политики организаций *, влияющим на калькуляцию себестоимости (меню Предприятие - Учетная политика - Учетная политика организации ).

Примечание:

* В «1С:Бухгалтерии 8» в одной

информационной базе можно вести учет деятельности нескольких организаций и

индивидуальных предпринимателей. При этом используются общие справочники

контрагентов, сотрудников и номенклатуры, а отчетность формируется раздельно.

Чтобы перейти к настройкам, влияющим на калькуляцию себестоимости продукции, выберите закладку Производство .

К настройкам закрытия затратных счетов, на закладке, в частности, относится настройка Включение общехозяйственных расходов в стоимость реализ. продукции . Если флажок По методу «директ-костинг» взведен, то все затраты со счета 26 будут списываться на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Рассмотрим также настройку Установить методы распределения общепроизводственных и общехозяйственных расходов . По щелчку на данной кнопке открывается регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов . В регистр заносятся правила закрытия счета 25 и счета 26, если метод «директ-костинг» не используется (например, настройка закрытия счета 25 на счет 20 пропорционально фонду оплаты труда рабочих основного производства).

Важно отметить, что в программе представлен только один способ распределения затрат, накопленых по номенклатурной группе, между номенклатурными позициями выпущенной за месяц готовой продукции. Накопленная по номенклатурной группе сумма затрат распределяется между отдельными номенклатурными позициями пропорционально плановой себестоимости их выпуска.

Пример

Плановая стоимость единицы продукции фиксируется документом Установка цен номенклатуры (меню Предприятие - Товары - Установка цен номенклатуры ).

Для отражения хозяйственной операции по выпуску продукции используется документ Отчет производства за смену (меню Производство - Отчет производства за смену ).

При заполнении документа Отчет производства за смену программа автоматически определяет актуальную плановую цену, установленную документом Установка цен номенклатуры , и вносит ее в графу Цена (плановая) .

При проведении документ Отчет производства за смену формирует проводки, отражающие в учете выпуск готовой продукции по плановой себестоимости. В результате проведения документа Отчет производства за смену от 12.06.2012 на счете 43 «Готовая продукция» в плановой оценке (1 000 руб.) был отражен выпуск 100 штук готовой продукции «Кресло «Восторг» белое» (сумма - 100 000 руб.).

При этом со счета 20.01 «Основное производство» были списаны затраты, учтенные по аналитике затрат «номенклатурная группа «Кресла "Восторг"».

Одна номенклатурная группа (в нашем примере - «Кресла "Восторг"») может соответствовать нескольким видам готовой продукции («Кресло "Восторг" белое», «Кресло "Восторг" красное», «Кресло "Восторг" черное»).

В разрезе номенклатурной группы «Кресла "Восторг"» по дебету счета 20 (рис. 2) в течение месяца аккумулируются фактические затраты, относящиеся к выпуску трех видов готовой продукции: «Кресло "Восторг" белое», «Кресло "Восторг" красное» и «Кресло "Восторг" черное».

Рис. 2

В конце месяца необходимо рассчитать фактическую себестоимость выпущенной продукции по номенклатурной группе «Кресла "Восторг"» и провести корректировку проводок по выпуску продукции, которые в течение месяца формировались по плановой себестоимости.

Регламентной операцией Закрытие счетов 20, 23, 25, 26 данная задача решается следующим образом (особое внимание в приведенном алгоритме мы уделим формированию себестоимости выпущенной продукции «Кресло «Восторг» белое»).

Документ Регламентная операция: Закрытие счетов 20, 23, 25, 26 выполняет три группы операций, связанных с закрытием счетов затрат и калькуляцией себестоимости выпущенной продукции:

Списание общехозяйственных затрат по методу «директ-костинг» на счет учета финансового результата - без распределения;

Распределение общепроизводственных расходов между номенклатурными группами основного производства (база распределения устанавливается в настройках Учетной политики организации );

Распределение суммы фактических затрат (за минусом остатка незавершенного производства), учтенных в разрезе конкретных подразеделения и номенклатурной группы, между выпущенной в течении месяца готовой продукцией - база распределения плановая себестоимость (рис. 3).

Рис. 3

Как было упомянуто, закрытие счета 26 «Общехозяйственные расходы» на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» производится в нашем примере по методу «директ-костинг». Все затраты дирекции, бухгалтерии и пр. (амортизация оборудования, расходы на рекламу, прочие расходы и др.) со счета 26 «Общехозяйственные расходы» списываются на счет учета финансового результата 90.08.1.

Для расшифровки информации о списании затрат со счета 26 можно использовать специализированный отчет Справка-расчет «Списание косвенных расходов» (меню Отчеты - Справки расчеты , (рис. 4)

Рис. 4

Все затраты со счета 25 «Общепроизводственные расходы» списываются на счет учета затрат основного производства - Счет 20. При этом происходит автоматическое распределение суммы затрат, накопленной по каждому подразделению на счете 25 «Общепроизводственные расходы», между номенклатурными группами, выпускаемыми соответствующим подразделением со счета 20 «Основное производство».

Сумма затрат на счете 25 «Общепроизводственные расходы» к распределению по подразделению «Цех производства деревянной мебели» составляет 30 063,58 руб. (рис. 5)

Рис. 5

База распределения между номенклатурными группами счета 20.01 «Основное производство» хранится в регистре Методы распределения общепроизводственных и общехозяйственных расходов . В нашем примере для всех подразделений счета 25 «Общепроизводственные расходы» установлена единая база распределения - по фонду оплаты труда.

Для расшифровки информации о списании затрат со счета 25 «Общепроизводственные расходы» можно использовать специализированный отчет Справка-расчет «Распределение косвенных расходов» (меню Отчеты - Справки расчеты , рис. 6).

Рис. 6

По номенклатурной группе «Кресла "Восторг"» в течение месяца было выпущено две номенклатурные позиции: «Кресло "Восторг" белое» и «Кресло "Восторг" красное».

Сумма фактических расходов по номенеклатурной группе «Кресла "Восторг"» может быть получена с помощью стандартного отчета Оборотно-сальдовая ведомость по счету как сальдо на начало месяца плюс дебетовый оборот за месяц. Сумма затрат на «Кресла «Восторг» составила 482 405,37 руб.

Для распределени суммы затрат по номенклатурной группе «Кресла "Восторг"» программа использует в качестве базы распределения плановую себестоимость выпущенной в течении месяца продукции, относяцейся к данной номенклатурной группе.

Данный этап распределения можно проверить, используя специализированный отчет Справка-расчет «Себестоимость выпущенной продукции и оказанных услуг производственного характера» (меню Отчеты - Справки расчеты , рис. 7).

Рис. 7

Для получения в печатном виде калькуляции себестоимости произведенной продукции можно использовать специализированный отчет Справка-расчет «Калькуляция себестоимости продукции и услуг» (меню Отчеты - Справки расчеты ).

В отчете представлена подробная информация о затратах, сформировавших фактическую себестоимость произведенной за месяц продукции. При этом информация о суммах прямых и косвенных затрат представлена в отчете отдельными группами строк. В конце таблицы выводится информация об остатке затрат в незавершенном производстве на начало и на конец выбранного месяца.

Процедур. Как корректно отразить затраты, какими документами отразить факт выпуска продукции (работ или услуг), как происходит расчет себестоимости и где данный результат можно увидеть? Расскажем о нюансах учета затрат и последующего расчета себестоимости выпуска продукции в «1С:Бухгалтерии 8», ред. 3.0.

Изначально «1С:Бухгалтерия 8» не предназначена для расчета фактической себестоимости крупных предприятий со сложной методикой учета и распределения затрат. Для этих целей «1С» рекомендует использовать специализированные решения, такие как «1С:Управление производственным предприятием», «1С: Комплексная автоматизация», «1С:ERP ». «1С:Бухгалтерия 8», ред. 3, позволяет пользователям организовать и вести учет и распределение затрат для небольших и средних организаций. Для правильного и корректного подсчета алгоритмов обязательно требуется позаботиться о том, чтобы максимально точно отразить реальную картину учета затрат (по местам их возникновения) и продумать все аспекты правильного распределения затрат по видам деятельности.

Последовательность расчета себестоимости готовой продукции

Что в целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии 8», ред. 3? Механизм предоставляет пользователю возможность точно учитывать материалы и полуфабрикаты, переданные до этого в производство. Эта возможность включена в программу начиная с релиза 3.0.53.

Спланированная, слаженная система учета расходов, связанных с выпуском продукции, оказанием услуг, выполнением работ является обязательным условием достоверного и прозрачного в дальнейшем отражения информации о деятельности организации. При этом опираться при составлении способов учета затрат нужно на принципы и положения, предварительно разработанные и закрепленные в нормативных актах по бухгалтерскому учету и указания по калькулированию себестоимости продукции (работ и услуг) вашей организации.

На рисунке 1 можно увидеть, каким образом рассчитывается себестоимость готовой продукции в программном продукте «1С:Бухгалтерия 8», ред. 3.

Схема расчета фактической себестоимости продукции в «1С:Бухгалтерия 8», ред. 3.

Корректный учет затрат

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной варианта «По методу директ-костинг ») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

|

База распределения |

Описание |

|

Плановая себестоимость выпуска |

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг. |

|

Объем выпуска |

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг. |

|

Материальные затраты |

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы». |

|

Отдельные статьи прямых затрат |

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке. |

|

Оплата труда |

Согласно расходам на оплату труда основных производственных рабочих. |

|

Прямые затраты |

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы. |

|

Распределение происходит пропорционально выручке от реализации. |

Методы распределения затрат в программе производятся в настройках учетной политики («Главное » – «Учетная политика »).

Указание методов распределения косвенных расходов.

Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

«Требование-накладная »;

«Поступление товаров и услуг » (закладка «Услуги »);

«Авансовый отчет » (закладка «Прочее »).

«Отражение зарплаты в регламентированном учете ».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

согласно методу «ФИФО»;

согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Настройка расчета себестоимости в «1С»

Теперь, когда мы указали, каким образом будет происходить правильное распределение затрат, перейдем непосредственно к расчету себестоимости. На данном шаге необходимо учесть два важных аспекта:

себестоимость рассчитывается исходя из номенклатурных групп;

затраты на себестоимость распределяются согласно плановой себестоимости.

То есть перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Для чего нам необходимо указывать плановые цены? Так как в программе учет выпущенной продукции и оказанных услуг в течение месяца ведется именно в плановых ценах, то лишь при закрытии месяца все затраты по номенклатурным группам суммируются и высчитывается реальная (фактическая) себестоимость произведенной продукции и услуг. Как видим, до того, как будет проводиться закрытие месяца, у нас отсутствует информация о фактической стоимости. Тем не менее, при формировании документа «Отчет производства за смену » и «» задание цены является обязательным. Эта цена и называется плановой. Плановые цены задаются в документе «1С» «Установка цен номенклатуры » (Раздел «Склад » – «Цены » – «Установка цен »).

Остановимся теперь на номенклатурных группах. Программа «1С:Бухгалтерия 8» ведет расчет себестоимости именно по номенклатурным группам: вы можете создавать их самостоятельно, включая какие угодно номенклатурные позиции в соответствующие номенклатурные группы. Основное назначение номенклатурных групп – обобщение информации о продукции, работах, услугах по однородным группам (например, по видам продукции, по видам деятельности).

Документы, отражающие производственные операции

Все операции по выпуску и дальнейшей реализации продукции и услуг отражаются документами:

«Отчет производства за смену » предназначен для отражения выпуска продукции и услуг;

«Оказание производственных услуг » используется для отражения выпуска и реализации услуг производственного характера.

При расчете фактической себестоимости продукции (операция «Закрытие месяца

») выполняется корректировка плановой себестоимости до фактической со списанием отклонений. Затраты основного производства, не распределенные в конце периода, образуют остатки незавершенного производства.

Расчет фактической себестоимости продукции и полуфабрикатов

И, наконец, заключительный шаг, непосредственно расчет фактической себестоимости. Вычисления выполняются в несколько этапов:

Прямые затраты для каждой продукции и подразделению рассчитываются в зависимости от последовательности закрытия подразделений.

Косвенные расходы распределяются согласно правилам, установленным предварительно настройкой «Методы распределения косвенных расходов организации », которая была описана выше.

Расчет прямых затрат по каждой продукции и каждому подразделению выполняется согласно последовательности закрытия подразделений с учетом косвенных расходов.

Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Отсутствие ошибок при закрытии месяца будет указывать на факт того, что расчет фактической себестоимости выполнился согласно правилам. Проверить корректность расчетов вы можете, воспользовавшись следующими отчетами:

справка-расчет «Калькуляция себестоимости »;

справка-расчет «Распределение косвенных расходов »;

справка-расчет «Себестоимость продукции ».

Стандартный отчет «Справка-расчет «Себестоимость продукции»

Как видим, данные в отчете отражаются в разрезе номенклатурных групп, как было описано ранее.

Если вы все же заметили некоторые неточности необходимо исправить исходные данные и проделать повторный расчет себестоимости.

себестоимость 1С учет затрат

Владимир Ильюков

Новый алгоритм расчета (калькуляции) себестоимости продукции в 1С Бухгалтерия 8.3 позволяет точно учитывать материалы и полуфабрикаты, переданные в производство. Революция свершилась с выходом 24.10.2017 года программы 1С Бухгалтерия 8.3 версии 3.0.53.

Рассмотрим следующий пример.

Организация занимается производством двух моделей столов: «Стол обеденный на 4 персоны», «Стол обеденный на 8 персон». Столы производятся в подразделении «Цех 1 (Столы)» и включены в номенклатурную группу «Столы».

Старый алгоритм расчёта себестоимости в 1С Бухгалтерия 8.3

На каждую модель стола разработана спецификация, рисунок.

В соответствии с этими спецификациями плановая цена одного стола на 4 персоны равна 1440 рублей, а плановая цена стола на 8 персона рана 1600 рублей.

В феврале выпущено 5 изделий Стол обеденный на 4 персоны» и 10 изделий «Стол обеденный на 8 персон». Материалы в производство списаны в соответствии со спецификациями. Остатки в незавершённом производстве отсутствуют. Никаких других затрат на счёте 20.01 «Основное производство» не было. Не было также общепроизводственных и общехозяйственных расходов. Это всё для чистоты эксперимента.

В этой ситуации пользователь ожидает, что при расчёте себестоимости продукции в 1С должны быть учтены количественные показатели материалов, указанные в спецификациях. Ну и, конечно же, цена, определённая при их списании в соответствии с настройками учётной политики: «По средней» или «По ФИФО».

Однако вплоть до версии 3.0.52 справка-расчёт «Калькуляция себестоимости» показывала результаты, как на рисунке.

Справедливости ради следует отметить, что фактическая себестоимость рассчитана правильно и равна плановой стоимости выпуска: 7 200 рублей стоимость 5 столов на 4 персоны и 16 000 рублей стоимость 10 столов на 8 персон.

В то же время количество, цена и сумма расходных материалов совершенно не соответствует спецификациям. Это вызывает удивление, хотя на самом деле всё верно в том смысле, что программа отработала заложенный в ней старый алгоритм расчёта себестоимости продукции в 1С Бухгалтерия 8.3.

Дело в том, что справочник «Спецификации номенклатуры» в прежнем алгоритме расчёта себестоимости продукции никакого отношения не имеет к спецификациям. Думаю, это было неудачное наименование. Под механизмом спецификаций скрывался просто удобный способ списания материалов. Не надо каждый раз, как в документе «Требование-накладная» подбирать материалы на выпуск той или иной продукции. Но суть у них одна и та же: стоимость материалов списывается на всю номенклатурную группу в целом. И в этом случае программа «не знает», сколько, каких материалов требуется на «Стол обеденный на 4 персоны» и, сколько, каких материалов требуется «Стол обеденный на 8 персон».

Списанные материалы в дебет счёта 20.01 «Основное производство», в данную номенклатурную группу регламентная обработка «Закрытие месяца» распределяет их пропорционально плановым ценам изделий и плановым ценам материалов.

Последствия такого решения для многих производственников весьма удручающие. Человек тратил время рассчитывал спецификацию производимой номенклатуры, а потом программа показывает чисто математическую чушь.

Так в рассмотренном примере для изделия «Стол обеденный на 4 персоны» используемся материал «МДФ 28 мм 1100х1100», а для изделия «Стол обеденный на 8 персон» используется материал «МДФ 28 мм 1000х2000». Однако калькуляция себестоимости показывает, что эти материалы используются в обоих изделиях. Ну, кому нужна такая спецификация!

А, если бы у одного стола была бы деревянная столешница, а другого стеклянная, при этом для покрытия деревянной столешницы использовался бы, например, шпон из красного дерева. В этом случае отчет о калькуляции себестоимости продукции показал бы просто фантастические результаты. И деревянный и стеклянный стол наполовину были бы покрыты шпоном!

Новый алгоритм расчёта себестоимости в 1С Бухгалтерия 8.3

Новый алгоритм расчета (калькуляции) себестоимости продукции в 1С Бухгалтерия 8.3 покончил с этим недоразумением. Теперь для рассмотренного примера отчет о расчёте себестоимости продукции в 1С Бухгалтерия 8.3. показывает действительно замечательный результат, рисунок.

Если вас заинтересовала эта новость прошу вас в комментариях задавать вопросы, высказывать своё мнения и свои предложения. Буду очень благодарен.